Top 6 des meilleures banques pour freelance en 2026

Choisir sa banque quand on est freelance en 2026, c'est un peu comme choisir sa chaise de bureau. On pense que c'est un détail, on garde la première venue, et six mois plus tard on comprend qu'on a fait n'importe quoi. Sauf qu'ici, l'erreur ne se paie pas en mal de dos, mais en heures administratives volées à votre vraie activité, en amendes de facturation électronique évitables, et en frais dont vous ne soupçonniez même pas l'existence.

Bonne nouvelle : le marché s'est vraiment structuré. Il y a d'excellentes solutions en 2026, dont certaines sont même gratuites. Reste à choisir la bonne pour votre situation. Voici notre top 6.

Votre banque pro pèse plus lourd sur votre rentabilité que vous ne le pensez

Un compte pro à 9 € HT par mois, ce n'est pas 108 € par an. Vous le saviez déjà ? 108 €, plus les virements hors forfait (0,40 € pièce dès qu'on dépasse le seuil, ça monte vite), plus les frais de change quand un client suédois vous paie en couronnes, plus l'incident de prélèvement du mardi soir, plus le logiciel de facturation que votre banque ne fournit pas et que vous payez 12 €/mois à côté, plus l'aide URSSAF à 9 €. On arrive vite à 500 € d'écart annuel entre une offre bien choisie et une offre subie. Voire davantage.

Et 2026 en rajoute une couche. La DGFiP estime à 4,5 milliards d'euros par an le gain collectif de la facturation électronique pour les entreprises françaises. Traduction pour un freelance : la banque qui intègre une Plateforme Agréée sans supplément vous évite l'abonnement séparé, un outil de plus à apprendre, et un peu de stress en septembre. Loin d'être neutre !

Top 6 des meilleures banques pour freelance en 2026

Voici notre sélection, dans un ordre volontairement non hiérarchique : la « meilleure » banque, c'est celle qui colle à votre profil.

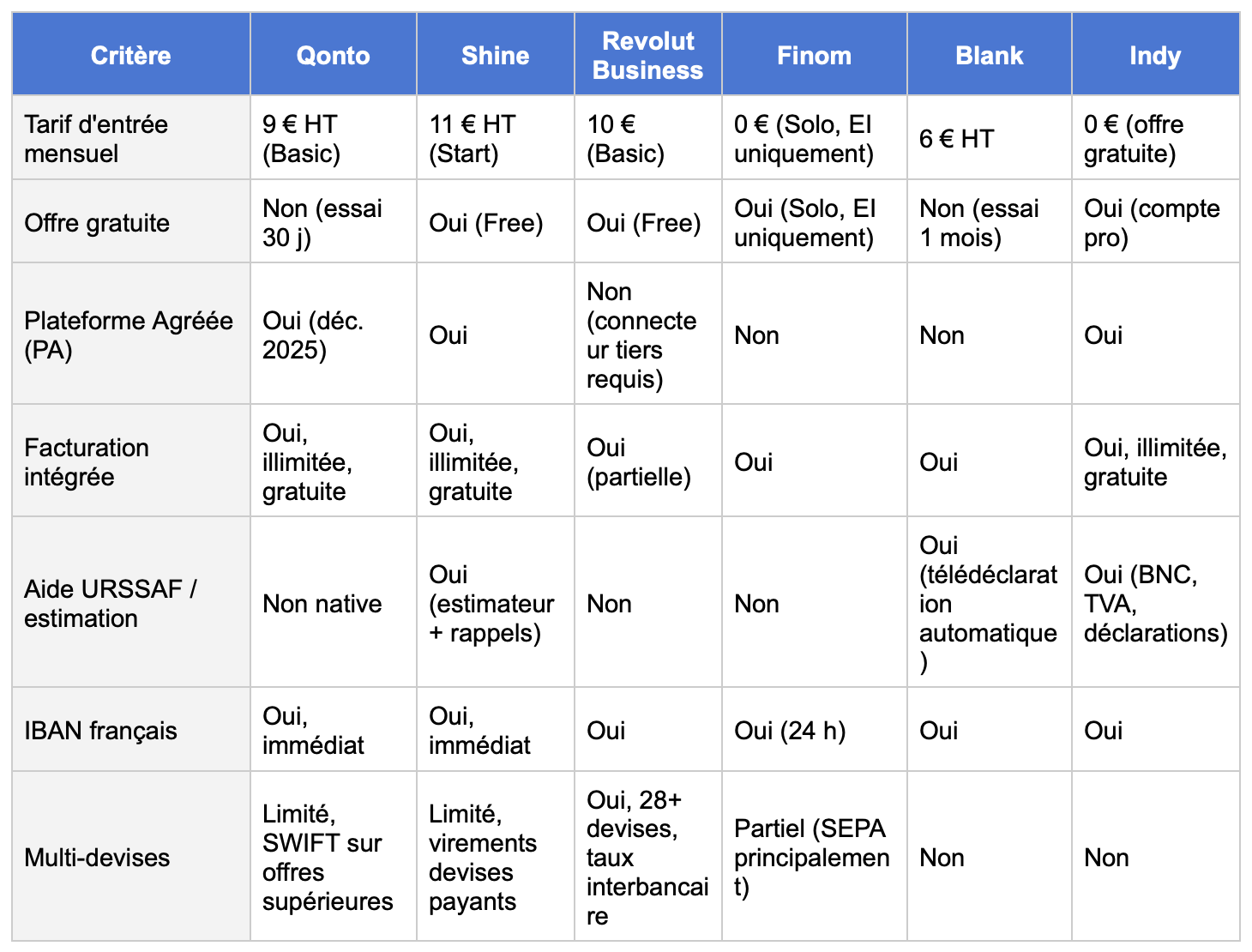

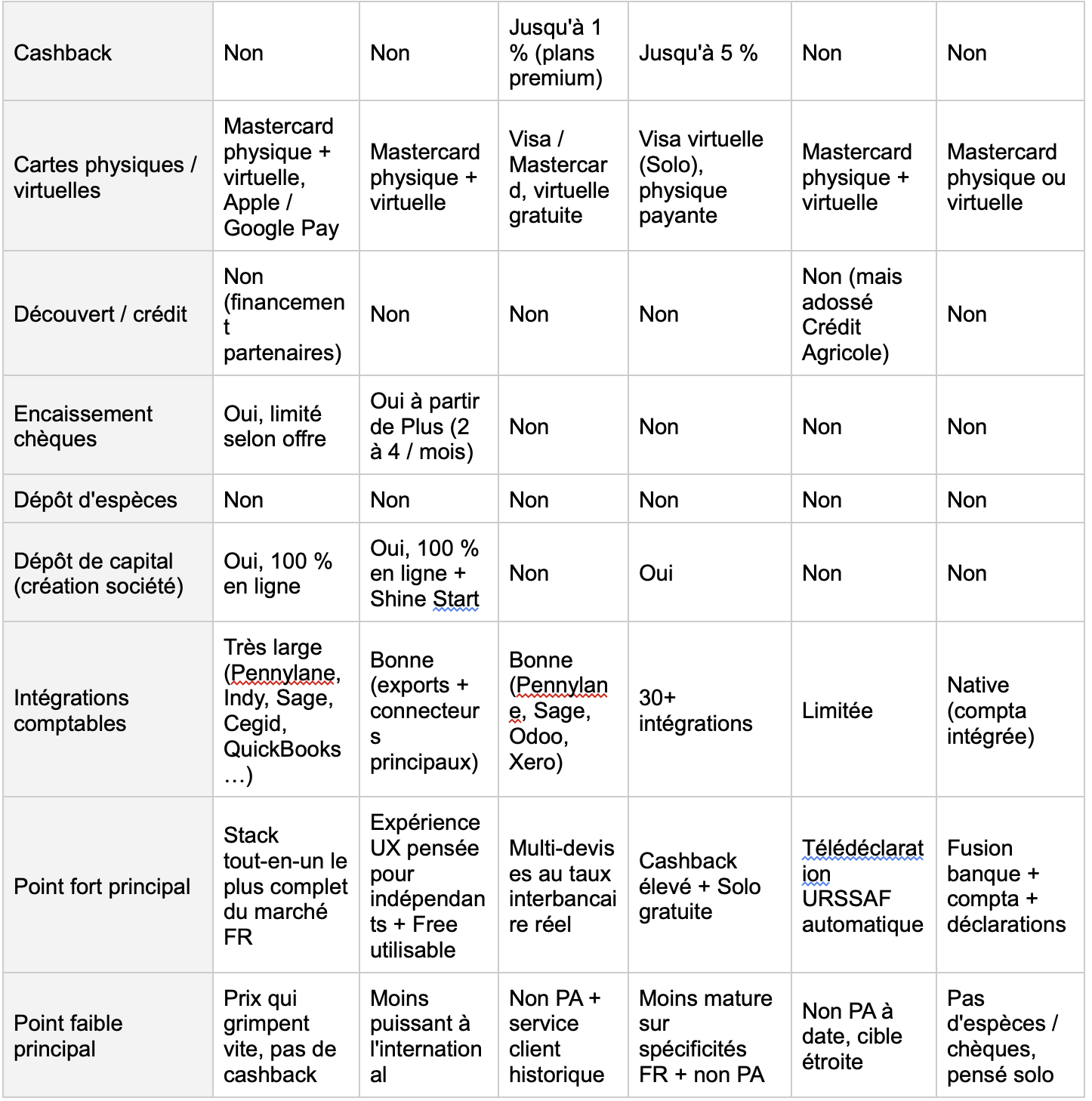

1️⃣ Qonto, la référence tout-en-un pour freelances établis

Plus de 600 000 clients, une app qui marche vraiment, une intégration comptable sans équivalent en France. Qonto est aussi Plateforme Agréée depuis le 18 décembre 2025, avec facturation électronique incluse gratuitement dans toutes les offres et support des trois formats réglementaires (Factur-X, UBL, CII).

L'offre Basic à 9 € HT/mois inclut 30 virements, une Mastercard et un service client 7j/7 qui répond en quelques minutes (oui, vraiment).

Revers de la médaille : les tarifs grimpent dès que vous ajoutez utilisateurs, cartes ou virements internationaux, et pas de cashback. Qonto assume son positionnement premium, et on comprend pourquoi.

Pour qui : freelance établi, SASU ou EURL, volume moyen à élevé, besoin d'un stack qui tient la route sur la durée.

2️⃣ Shine, le meilleur rapport qualité-prix pour micro-entrepreneurs

Filiale de Société Générale, élue Service Client de l'Année 2026, Shine offre la meilleure expérience de « premier compte pro » du marché. On la sent pensée par des indépendants, pour des indépendants. Cerise sur le gâteau : Shine est aussi Plateforme Agréée, la facturation électronique est gratuite partout.

L'offre Free à 0 €/mois est réellement utilisable pour un lancement d'activité (IBAN français, carte Mastercard, facturation illimitée, cinq virements/mois). La Start à 11 € HT ajoute 30 virements et l'estimateur URSSAF. La Plus à 25 € intègre même une assurance responsabilité civile pro : à ce prix, ça mérite qu'on s'y attarde. Seul vrai reproche : Shine reste moins puissante à l'international que Qonto.

Pour qui : micro-entrepreneur en démarrage ou en croissance stable, activité franco-française, envie d'un accompagnement URSSAF sans se prendre la tête.

3️⃣ Revolut Business, l'incontournable pour les freelances internationaux

Vos clients sont à Berlin, Londres, San Francisco et Barcelone ? Revolut Business reste incontestablement la référence. Vous gérez plus de 28 devises au taux interbancaire réel (pas de marge cachée sur la conversion), vous ouvrez des IBAN locaux dans plusieurs pays, et vous connectez la banque à Pennylane, Sage, Odoo ou Xero d'un clic.

Les tarifs démarrent à 10 €/mois pour l'offre Basic, 30 € pour Grow (100 virements nationaux, 5 internationaux). Le plan Free existe toujours pour les tout petits volumes.

Deux bémols avant de plonger : Revolut n'est pas Plateforme Agréée à date, il faudra anticiper la conformité via un connecteur tiers. Et le service client, disons-le poliment, n'a jamais été le point fort de la maison. Ça progresse, ceci dit.

Pour qui : freelance avec clientèle étrangère récurrente, SaaS, remote-first, digital nomade, ou juste multi-devises régulier.

4️⃣ Finom, le challenger le plus agressif sur cashback et tarifs

Finom joue une partition simple mais efficace : cashback jusqu'à 5 %, IBAN français délivré en 24 heures, offre Solo gratuite pour les entrepreneurs individuels. Le compte inclut la facturation, plus de 30 intégrations comptables et un assistant IA qui, sans être révolutionnaire, fait ce qu'on lui demande.

À noter : la solution reste moins mature qu'Indy, Shine ou Qonto sur les spécificités françaises, et l'offre gratuite est vraiment réservée aux EI (pas les micro-entreprises ni les sociétés, ne vous emballez pas). Finom n'est pas encore Plateforme Agréée : à garder en tête.

Pour qui : entrepreneur individuel qui veut du ROI immédiat sur son compte pro, dépenses B2B suffisantes pour rentabiliser le cashback.

5️⃣ Blank, la spécialisation micro-entrepreneur avec télédéclaration URSSAF

Filiale du Crédit Agricole, Blank cible frontalement le micro-entrepreneur avec un tarif d'entrée à 6 € HT/mois. Ouverture en 10 minutes, facturation et devis intégrés, et surtout : la banque prend en charge la télédéclaration URSSAF. On parle de deux heures gagnées par mois, soit 24 heures sur l'année que vous consacrez à votre vraie activité (ou à autre chose, on ne juge pas).

Point à anticiper : Blank n'est pas Plateforme Agréée à date. Il faudra brancher une PA tierce avant septembre 2026, ou attendre l'agrément.

Pour qui : micro-entrepreneur qui veut déléguer la partie URSSAF, activité domestique stable, budget serré.

6️⃣ Indy, l'option compta + banque pour freelances autonomes

Indy joue une carte à part : c'est le seul acteur du top qui fusionne banque, comptabilité et déclarations fiscales (BNC, TVA) dans une seule interface, avec une offre bancaire gratuite depuis 2024. L'ADN de la marque (le logiciel comptable historique) reste la référence pour les indépendants BNC. Indy est Plateforme Agréée, facturation électronique incluse.

Les limites : pas de découvert, pas de crédit, pas de dépôt de chèques ni d'espèces, et l'offre reste pensée pour le solopreneur. Si vous avez trois collaborateurs, passez votre chemin.

Pour qui : freelance BNC (consultant, développeur, profession libérale) qui veut supprimer son expert-comptable et tout centraliser au même endroit.

Tableau comparatif : les 6 meilleures banques pour freelance en 2026

Les 4 critères qui séparent une bonne banque freelance d'une mauvaise en 2026

Le coût total réel, au-delà de l'abonnement mensuel

Un compte pro, ça se juge sur six lignes : abonnement, virements SEPA hors forfait, encaissement carte, frais de change, retraits, incidents.

Une offre à 6 € HT peut sortir plus chère qu'une offre à 12 € HT dès que vous facturez plus de vingt clients par mois. Vous voulez le savoir avant de signer ? Sortez vos vingt derniers relevés, comptez vos flux, passez le tout dans la grille tarifaire de chaque banque candidate. Le classement change presque toujours par rapport au prix vitrine.

La conformité à la facturation électronique de septembre 2026

À partir du 1er septembre 2026, toute entreprise française assujettie à la TVA devra pouvoir recevoir des factures électroniques via une Plateforme Agréée. Micro-entrepreneurs et TPE devront émettre à leur tour au 1er septembre 2027.

Deux statuts existent aujourd'hui. Une Plateforme Agréée (PA, ex-PDP) est un opérateur immatriculé par la DGFiP, autorisé à émettre, recevoir et transmettre les factures. Un logiciel « compatible », lui, doit se brancher sur une PA tierce pour être conforme. 138 plateformes étaient immatriculées au 14 juin 2026, la liste officielle vit sur impots.gouv.fr. Elle bouge tout le temps, autant la consulter à date.

La stack d'automatisation embarqué

Trois briques déterminent le temps que vous passerez chaque mois sur votre gestion : catégorisation automatique des flux, provisionnement automatique URSSAF / TVA / IS, synchronisation native avec un logiciel comptable.

Certaines banques cochent les trois cases. D'autres n'en cochent aucune et vous laissent tout faire à la main. Devinez lesquelles sont parfois les plus chères ? Vous seriez surpris.

L'adéquation à votre statut et à votre volume d'activité

Un micro-entrepreneur à 30 000 € de CA, un consultant en SASU à 120 000 € et un freelance dont 70 % des clients sont à l'étranger n'ont pas les mêmes besoins.

Aucune banque ne les sert tous les trois avec la même excellence. Méfiez-vous de celles qui prétendent le contraire.

FAQ : vos questions sur les banques pour freelance en 2026

Un compte pro est-il vraiment obligatoire pour un freelance en 2026 ?

Ça dépend de votre statut. En micro-entreprise, un compte séparé (pas nécessairement pro) devient obligatoire dès que le chiffre d'affaires dépasse 10 000 € deux années d'affilée. En société (EURL, SASU, SARL), le compte pro est obligatoire dès la création, ne serait-ce que pour déposer le capital.

Combien coûte réellement une banque pro sur un an ?

De 0 € (Shine Free, Revolut Free, Indy) à environ 300 € pour une offre milieu de gamme incluant facturation et URSSAF, jusqu'à 600 € et plus pour un compte multi-utilisateurs premium. La vraie question, ce n'est pas le prix : c'est le rapport entre ce prix et les outils que vous n'aurez plus à acheter à côté.

Peut-on obtenir un prêt pro chez une néobanque en tant que freelance ?

Rarement en direct. Les néobanques renvoient vers des partenaires de financement court terme comme Karmen, Silvr ou Defacto. Pour un prêt pro classique, direction les banques traditionnelles : dossier plus lourd, mais accès au découvert et au crédit.

Quelle banque choisir si mes clients sont majoritairement à l'étranger ?

Revolut Business en premier choix pour la profondeur multi-devises. Wise Business en alternative crédible si le multi-IBAN local est votre priorité absolue. Dans les deux cas, prévoyez un compte français en secondaire pour vos obligations administratives locales : votre expert-comptable vous remerciera.

Commentaire

Connectez-vous ou créez votre compte pour réagir à l’article.