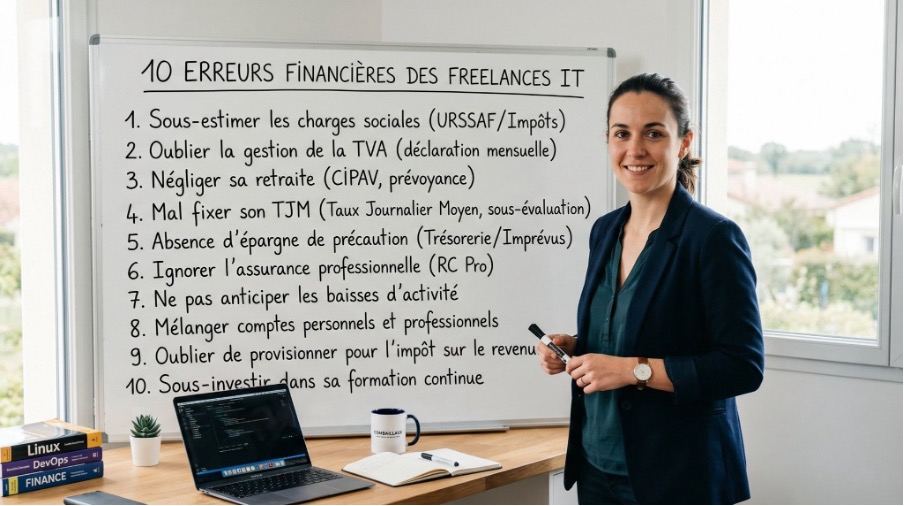

Top 10 des erreurs financières qui coûtent cher en freelance

Un développeur passé en SASU avec un TJM de 600 € se trouve « bien payé ». En brut annuel, oui. En net réellement disponible une fois la retraite TNS provisionnée, la prévoyance souscrite, le matelas constitué et l’épargne longue activée, l’écart avec un cadre salarié équivalent fond comme neige au soleil. La plupart des freelances IT découvrent cette arithmétique trop tard. À la première mission blanche. À la première hospitalisation. Ou à la cinquantaine, quand le relevé de carrière SSI tombe.

Le mirage du TJM élevé

Le freelance IT vit avec un biais structurel. Il regarde son chiffre d’affaires. Parfois son net après IS et cotisations. Presque jamais son coût complet sur trente ans.

Or l’écart entre un salaire cadre et un revenu d’indépendant équivalent ne se mesure pas en bulletin de paie : il se mesure en protection sociale, en droits retraite, en sécurité de trésorerie et en patrimoine constitué.

Quatre piliers structurent l’éducation financière d’un freelance tech : la trésorerie, la fiscalité, la protection sociale et le patrimoine. Négliger un seul suffit à transformer un TJM confortable en équilibre précaire.

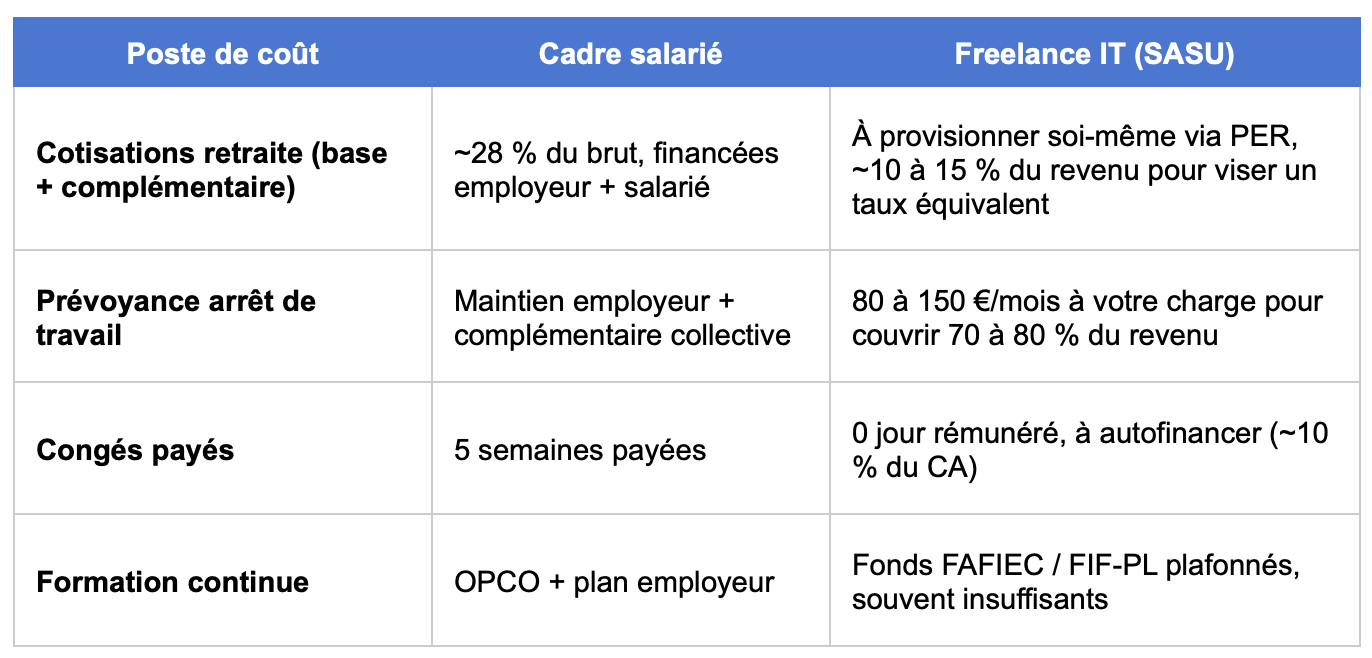

Pour fixer les idées, voici ce que coûte vraiment un euro de revenu brut comparé entre un cadre salarié et un freelance IT en SASU qui se rémunère correctement.

L’addition pèse facilement 40 à 50 % du revenu brut. Ce montant n’apparaît nulle part sur une facture client. Mais c’est lui, et lui seul, qui détermine la solidité réelle d’une activité d’indépendant.

Erreurs 1 à 3 : la trésorerie, fondation que tout le monde sous-investit

La trésorerie n’est pas le sujet le plus excitant. C’est aussi le premier qui fait tomber les freelances IT en difficulté.

Erreur 1 : confondre chiffre d’affaires et revenu disponible. Un encaissement client n’est pas un revenu. Pour une SASU à l’IS, il faut anticiper l’impôt sur les sociétés (15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà), la TVA reversée, les cotisations sociales sur rémunération, l’IR sur dividendes ou salaire. Sans provisionnement automatique, vous vivez sur de l’argent qui ne vous appartient pas.

Erreur 2 : absence de matelas de sécurité. La recommandation classique de trois mois de charges fixes pour un salarié monte à six mois minimum pour un freelance IT.

Un intercontrat de huit semaines. Une mission rompue avant terme. Un client qui paie à 90 jours plutôt que 30. La mécanique se grippe vite. Un freelance sans matelas qui encaisse deux mois sans CA finit en découvert autorisé, puis en crédit conso à 6 à 9 % TAEG. Coût direct sur six mois : 600 à 1 200 € d’intérêts, sans compter l’impact psychologique sur les décisions commerciales suivantes.

Erreur 3 : mélanger comptes pro et perso. Obligation légale en société, hygiène absolue en micro-entreprise au-delà de 10 000 € de CA pendant deux années consécutives. L’enjeu dépasse le formalisme : la confusion des flux empêche toute lecture analytique de l’activité. Difficile de piloter un avion dont on ne lit pas le tableau de bord.

La parade tient, idéalement, en quatre comptes à ouvrir une fois pour toutes :

Compte courant pro pour les flux d’exploitation (encaissements clients, charges courantes).

Compte provision fiscale et sociale, alimenté automatiquement à hauteur de 40 à 50 % de chaque encaissement HT (IS + cotisations + IR estimés).

Compte épargne sécurité, six mois de charges personnelles et professionnelles cumulées, placé sur livret rémunéré.

Compte projet et investissement, destiné à l’épargne longue, aux placements et aux investissements professionnels.

La règle de répartition à l’encaissement : 40 % provision fiscale et sociale, 10 % épargne sécurité tant que le matelas n’est pas constitué, 10 % compte projet, 40 % rémunération disponible. Une fois le matelas plein, les 10 % basculent vers le compte projet.

Simple, mais redoutable quand c’est automatisé !

Erreurs 4 et 5 : la fiscalité

Erreur 4 : rester en micro-entreprise par défaut. La micro reste pertinente sous 83 600 € de CA pour les prestations de services et avec très peu de charges réelles.

Au-delà, ou dès que le freelance loue un bureau, investit en matériel, paie des sous-traitants ponctuels, le passage en SASU ou EURL devient un calcul de coin de table. Point de bascule pratique pour un dev IT : autour de 50 à 60 k€ de CA si vous avez des charges déductibles significatives, sinon plutôt 80 k€. La micro applique un abattement forfaitaire de 34 % pour les BNC, là où une société déduit le réel. Sur 80 k€ de CA, l’écart peut se chiffrer en milliers d’euros par an.

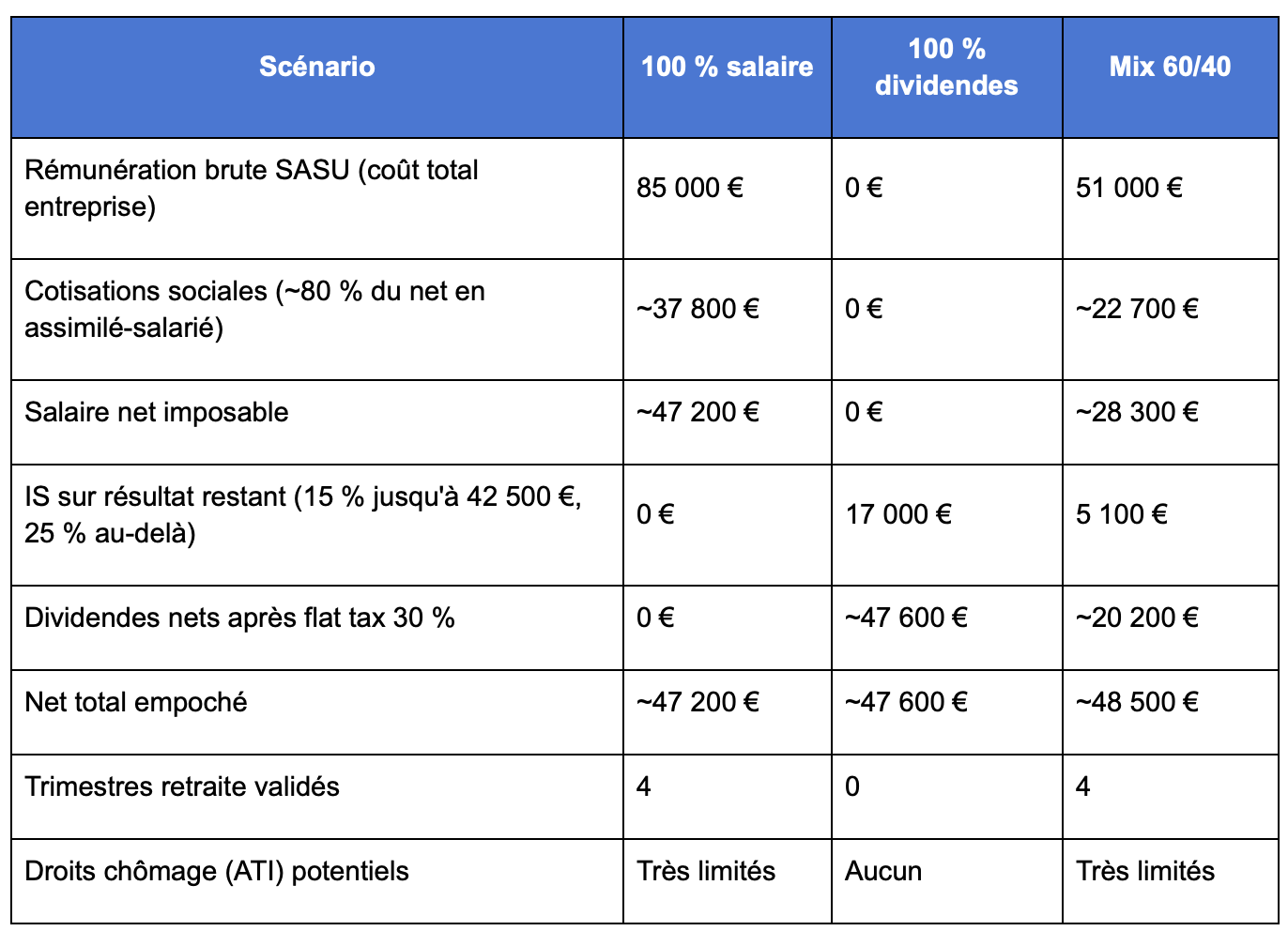

Erreur 5 : ne pas arbitrer rémunération versus dividendes en SASU. L’erreur ici n’est pas le mauvais choix : c’est l’absence de choix. La plupart des freelances en SASU prennent « ce qui passe », sans modélisation. Pour fixer les ordres de grandeur, voici trois scénarios à 100 k€ de CA, charges déductibles 15 k€, soit 85 k€ de résultat avant rémunération.

C’est ici que les freelances IT prennent les coups les plus violents, parce qu’ils découvrent le sujet en situation, jamais avant.

Erreur 6 : pas de prévoyance. Pour un TNS en arrêt maladie, les indemnités journalières débutent après 3 jours de carence et restent plafonnées à environ 1/730e du revenu annuel moyen, dans la limite de 65,84 €/jour en 2026.

Pour un assimilé-salarié en SASU, le régime général s’applique mais les indemnités restent plafonnées au plafond de sécurité sociale.

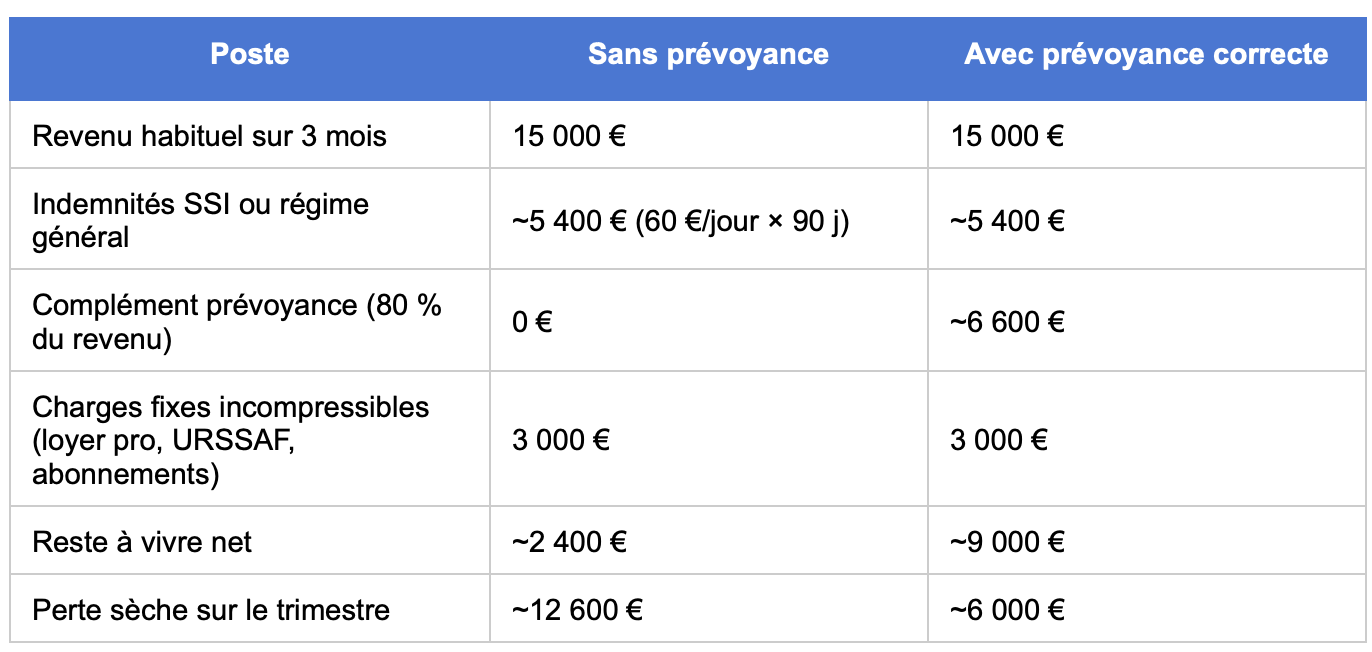

Le calcul concret pour un freelance à 5 000 € net mensuel hospitalisé trois mois sans prévoyance :

Une prévoyance correcte pour un freelance IT à 5 000 €/mois se négocie autour de 80 à 150 € par mois, prime déductible du résultat en contrat Madelin pour les TNS.

Erreur 7 : mutuelle perso non optimisée. Un contrat Madelin santé pour TNS reste déductible du bénéfice imposable dans la limite des plafonds légaux.

Sur un freelance à 50 k€ de bénéfice avec une mutuelle à 100 €/mois, l’économie d’IR atteint plusieurs centaines d’euros annuels selon la tranche marginale, sans changer la couverture réelle. Même produit, même remboursement, mais l’État cofinance.

Erreurs 8 et 9 : la retraite TNS, bombe à retardement

Erreur 8 : croire que la SSI suffira. Pour un cadre salarié, le taux de remplacement à la retraite (rapport pension/dernier revenu) tourne autour de 60 à 75 % grâce à l’AGIRC-ARRCO.

Pour un TNS sans complémentaire personnelle, le même indicateur s’effondre autour de 30 à 50 % selon la trajectoire de cotisations. L’écart se chiffre en milliers d’euros par mois une fois en pension. Sur vingt ans de retraite, faites le calcul vous-même.

Erreur 9 : ne pas activer le PER. Le Plan d'Épargne Retraite individuel autorise une déduction des versements du revenu imposable. Pour les TNS qui versent via leur activité, le plafond Madelin (article 154 bis du CGI) s'élève à 10 % du bénéfice imposable dans la limite de 8 PASS, majoré de 15 % de la fraction de bénéfice comprise entre 1 et 8 PASS, soit jusqu'à 87 135 € en 2025.

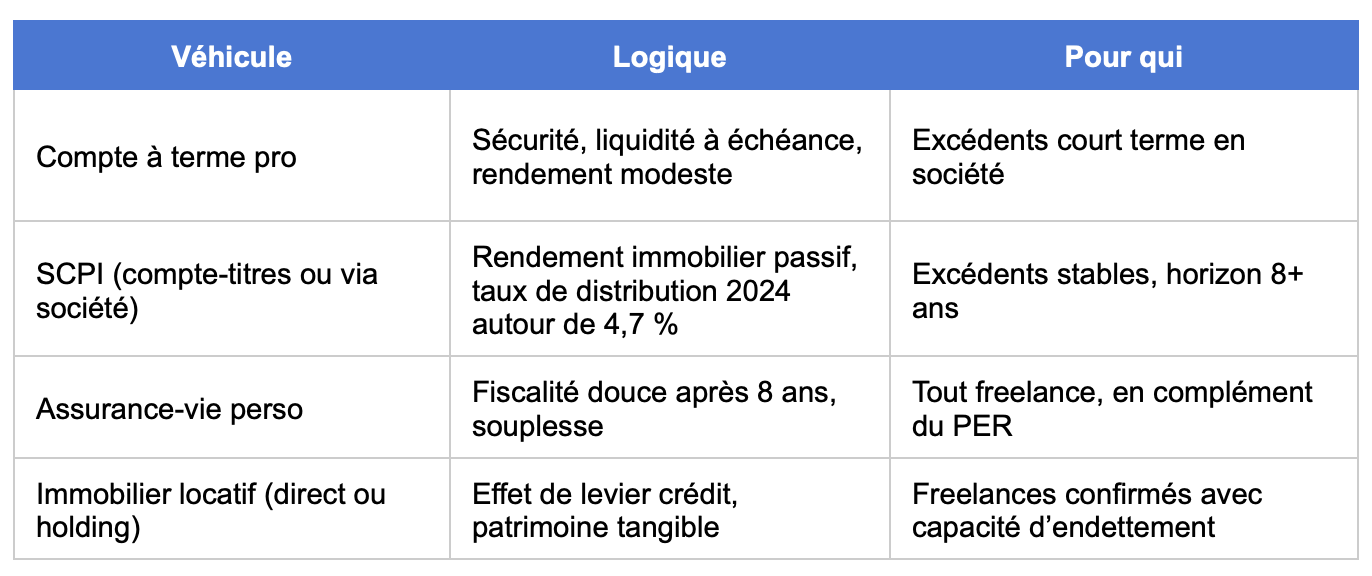

Erreur 10 : empiler du cash quand vous pourriez construire un patrimoine

Erreur 10 : laisser dormir la trésorerie excédentaire. Au-delà du matelas de sécurité, le cash qui dort sur un compte pro perd 2 à 3 % par an d’inflation, soit 600 à 900 € sur 30 k€ chaque année.

Un loyer silencieux que personne ne réclame, mais que vous payez quand même. Quatre véhicules s’offrent au freelance IT selon le contexte.

La pyramide patrimoniale du freelance IT s’organise par couches successives. À la base, la sécurité court terme : six mois de charges sur livret. Au-dessus, la fiscalité optimisée : choix de statut, arbitrage rémunération/dividendes, mutuelle et prévoyance Madelin. Plus haut, la retraite longue : PER individuel alimenté régulièrement. Au sommet, le patrimoine investi : assurance-vie, SCPI, immobilier, holding patrimoniale au-delà de 30 k€/an d’excédents.

Cette logique transforme un indépendant qui vit de ses missions en un freelance qui construit un actif. La nuance change tout !

L’instruction financière d’un freelance IT n’a rien d’un sujet abstrait. Elle se mesure en milliers d’euros récupérés ou perdus sur chaque décision : un choix de statut, une prévoyance souscrite ou non, un PER ouvert à 30 ans plutôt qu’à 45... La différence entre un freelance qui « gagne bien sa vie » et un freelance qui se construit une trajectoire de long terme tient à ces dix arbitrages. Pas plus, pas moins. Traités méthodiquement, dans le bon ordre.

👉 Vous structurez votre activité de freelance IT et cherchez les missions qui vous donneront la latitude financière pour appliquer ce plan ? Découvrez les missions tech disponibles sur Free-Work.

Commentaire

Connectez-vous ou créez votre compte pour réagir à l’article.