Secteur IT : chiffres clés 2026 en France

Le marché informatique français entame une phase charnière : croissance plus mesurée, arbitrages budgétaires chez les clients, mais persistance de dynamiques fortes sur les technologies structurantes (cloud, sécurité, IA). Ce bilan actualisé puise dans les derniers baromètres sectoriels, analyses de marché et prévisions 2026, offrant un état des forces et des tensions au sein de l’écosystème numérique hexagonal.

Qu’est-ce que recouvre aujourd’hui le secteur IT ?

Le périmètre du secteur IT (Technologies de l’Information) englobe l’ensemble des activités liées au développement, à l’intégration et à l’exploitation de solutions numériques :

Édition de logiciels & plateformes Cloud

Entreprises de Services du Numérique (ESN)

Conseil en technologies et architectures

Solutions et services IT spécialisés

Activités émergentes : IA, cybersécurité, Data & Big Data

La France demeure un marché stratégique en Europe, alimenté par une base d’entreprises innovantes, start-ups, ETI et grands groupes qui investissent dans l’adoption de solutions numériques avancées, la transformation cloud native, et la sécurité des systèmes d’information.

Le marché de l'IT en France est également un acteur clé de l'innovation et de la compétitivité à l'échelle européenne et mondiale. Le pays compte plus de 10 000 startups numériques, qui bénéficient d'un écosystème favorable (incubateurs, accélérateurs, financements, etc.).

La France se distingue enfin par son excellence académique et scientifique dans le domaine du numérique, avec des écoles et des laboratoires de renommée internationale.

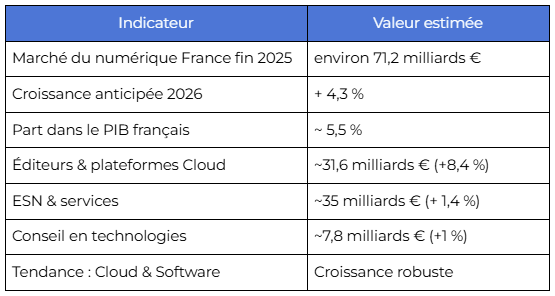

Le marché français de l’IT 2026 en chiffres

Chiffres marché récents et perspectives

Sources : projections Numeum S2 2025 / Perspectives 2026

Ce tableau témoigne d’un marché globalement dynamique mais hétérogène : certains segments (Cloud, éditeurs) affichent une croissance soutenue, tandis que d’autres (services classiques, conseil) ralentissent.

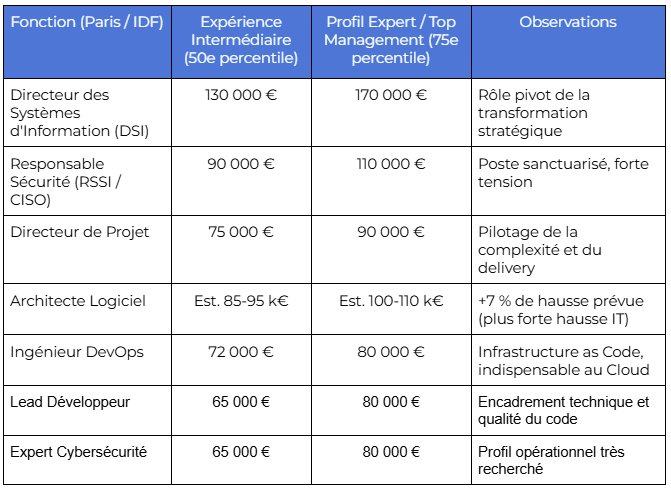

Capital humain, compétences et rémunérations (2026)

Le marché de l'emploi IT en 2026 est marqué par une tension paradoxale : une pénurie critique sur les experts et une difficulté d'insertion pour les juniors.

Grilles salariales 2026 : la prime à l'expertise

Les données prévisionnelles de Robert Half pour 2026 mettent en évidence une inflation salariale ciblée sur les profils stratégiques. Les entreprises sont prêtes à payer le prix fort pour sécuriser les compétences qui garantissent leur résilience (Cyber) ou leur futur (IA, Architecture).

Les compétences en tension

Selon les recruteurs, 74 % sont prêts à proposer une rémunération supérieure pour des candidats possédant des compétences rares. Le trio de tête des compétences les plus valorisées en 2026 est, sans surprise :

Cybersécurité : Citée par 47 % des entreprises comme la priorité absolue.

Cloud Computing : Maîtrise des environnements hybrides et multicloud.

Intelligence Artificielle : Capacité à implémenter et opérer des modèles LLM (Large Language Models) en production.

La polarisation Junior / Senior

Une fracture générationnelle s'installe. Le recrutement des juniors a chuté de -19 % en 2024/2025. Les entreprises, cherchant l'efficacité immédiate, privilégient les profils opérationnels tout de suite.

De plus, l'IA générative (type Copilot) automatise une partie des tâches de codage « basique » traditionnellement confiées aux débutants, réduisant d'autant les besoins en entrée de pyramide. L'insertion des jeunes diplômés devient un enjeu structurel majeur pour la filière à l'horizon 2026.

Emploi IT : l’IT reste le premier pourvoyeur de cadres

Même dans un contexte plus tendu, l’IT conserve sa place de premier vivier de salariés cadres.

Recrutement cadres IT : un niveau toujours élevé

Les études Apec, entre autres, le confirment pour 2025 :

67 650 recrutements de cadres informaticiens en 2025, soit la première fonction cadre du marché.

76 200 recrutements dans les « activités informatiques et télécoms » toutes fonctions confondues, avec une progression d’environ +6% des intentions d’embauche par rapport à 2024.

Les jeunes diplômés représentent près d’un quart des embauches IT, ce qui montre qu’une partie des entreprises continue d’investir dans la relève.

En parallèle, une autre réalité émerge : le secteur ne crée plus systématiquement des emplois nets. Des analyses récentes évoquent des destructions nettes d’emplois sur certains segments en 2024-2025, liées aux plans de réduction de coûts dans plusieurs grands groupes IT et à la renégociation de contrats dans les ESN.

Les profils les plus résilients ? Cybersécurité, data, cloud, product / engineering management, fonctions de pilotage technique.

Freelancing IT : une courbe toujours ascendante

La demande côté freelances IT continue de grimper, même si les conditions changent.

Le marché du freelancing IT en France progresse encore d’environ +4% en 2025, avec plus de 300 000 nouveaux indépendants sur les deux dernières années,

Les entreprises composent avec un mix de plus en plus hybride : CDI ciblés sur les rôles clés, freelances pour absorber la variabilité, régies plus challengées sur les tarifs.

A contrario, tous les freelances ne profitent pas de cette dynamique au même niveau. Les missions « génériques » (intégration web simple, TMA peu critique) subissent une pression à la baisse sur les TJM, alors que les profils cloud / data / sécurité / architecture obtiennent toujours des niveaux élevés.

French Tech : des levées qui se tassent, une IA qui concentre le cash

Les principaux baromètres (EY, In Extenso Innovation Croissance, Essec…) convergent vers les ordres de grandeur suivants :

Montants levés en 2025 :

Autour de 9 Md€ levés par les startups françaises, contre 7,8–8 Md€ en 2024.

Recul de 7 à 10% selon les périmètres retenus.

Nombre d’opérations :

Environ 709 opérations recensées, soit une légère baise en volume par rapport à 2024, avec des tickets moyens plus modestes.

La French Tech ne s’effondre pas, elle se recalibre. Les dossiers solides se financent encore, mais les valorisations se négocient plus durement, les tours se dégonflent, les tours croissance ou late stage rencontrent un environnement plus hostile.

Qui capte les fonds ?

Les baromètres récents mettent en lumière une polarisation nette :

Éditeurs de logiciels B2B / SaaS / IA : Premier secteur en montants, avec 2,5 à 3 Md€ levés en 2025, et une progression proche de +40–50%.

Greentech / climat / énergie : Toujours un pôle fort en nombre d’opérations, avec un ticket moyen qui reste élevé mais moins surchauffé qu’en 2024.

Fintech : Segment plus volatil, avec un recul global des montants, mais des tours encore significatifs sur la fintech B2B, le paiement, la compliance.

En parallèle, la France accélère lourdement sur l’IA : plus de 1 000 startups IA recensées en 2025, 1,9 Md€ levés en 2024 sur ce sous‑segment, alimentés par quelques tours massifs (Mistral, Poolside, H, etc.).

Commentaire

Connectez-vous ou créez votre compte pour réagir à l’article.